Osakevaihto yritysrakenteen tukena

OSAKEVAIHTO YRITYSRAKENTEEN TUKENA

Usein kuulee puhuttavan omistusten yhtiöittämisestä ja sen tuomista eduista. Yhtiömuodossa toimimisessa voikin olla useita etuja verrattuna suoraan itse harjoitettuun toimintaan tai omistamiseen, kuten riskienhallinta ja varojenjaon tehostuminen. Miten yhtiöittäminen sitten käytännössä toteutetaan? Yksi vaihtoehto on osakevaihto.

Mikä on osakevaihto ja kenelle se sopii?

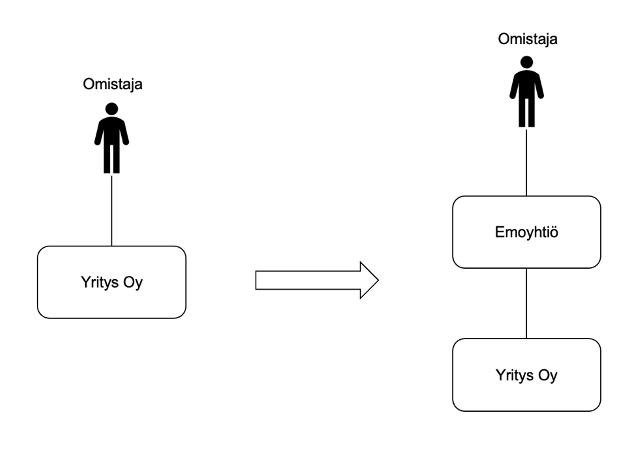

Osakevaihto on järjestely, jossa yrityksen omistaja/ omistajat luovuttavat omistamansa osakkeet toiselle osakeyhtiölle saaden vastikkeeksi tämän vastaanottavan yhtiön osakkeita. Lopputuloksena on konsernirakenne, jossa omistus tapahtuu välillisesti emoyhtiön kautta.

Esimerkki yritysrakenteesta osakevaihdon jälkeen:

Osakeyhtiölaissa ei ole nimenomaisia osakevaihtoa koskevia säännöksiä, vaan yhtiöoikeudellisesti kyse on apporttiehdoin tapahtuvasta osakeannista. Luovutusvoittoverosta vapaata osakevaihtoa koskevat pykälät löytyvät sen sijaan verolainsäädännöstä, jossa on säädetty osakevaihdon edellytyksistä. Edellytykset koskevat mm. luovutettujen osakkeiden äänimäärää ja vastiketta. Hankkivan yhtiön on käytännössä saatava yli puolet hankittavan yhtiön osakkeiden äänimäärästä. Vastikkeena käytetään yleensä käytännön syistä ainoastaan vastaanottavan yhtiön liikkeelle laskemia osakkeita, vaikka laki mahdollistaa myös osittaisen rahavastikkeen käyttämisen. Lisäksi edellytyksenä on, että osakevaihto tehdään liiketaloudellisesti perustellusta syystä.

Osakevaihto on yleinen omistajayrittäjien yritysjärjestely, jossa omistus siirretään ns. holdingyhtiölle. Osakevaihto sopii myös laajemman omistuspohjan omaaville yrityksille. Osakevaihto ei kuitenkaan ole pelkästään omistuksen yhtiöittämiseen käytettävä yritysjärjestelyvaihtoehto, vaan esimerkiksi kokonainen yrityskauppa voidaan toteuttaa osakevaihdolla vaihtoehtona osakekaupalle.

Koska yhtiön omistus muuttuu järjestelyn myötä, on tarpeen tarkistaa, ettei omistusmuutoksia ole rajattu esimerkiksi yhtiötä sitovilla sopimuksilla. Yhtiön Y-tunnus ei muutu, joten tämänkin vuoksi osakevaihto on usein käytännöllinen järjestelytapa.

Mitä hyötyjä osakevaihdosta voi olla?

Osakevaihdolla on mahdollista luoda toimivampi yritysrakenne, minkä lisäksi osakevaihdolla voidaan saavuttaa tilanteesta riippuen monia muitakin hyötyjä. Yksi keskeisimpiä hyötyjä on yhtiöiden välisten osinkojen verovapaus, jolloin tytäryhtiö voi jakaa tehokkaasti varojaan emoyhtiölle ilman, että yrittäjälle itselleen koituu veroseuraamuksia. Emoyhtiö voi käyttää varat kustannustehokkaasti esimerkiksi uusien sijoitusten tekemiseen. Tilanteesta riippuen konsernirakenne voi mahdollistaa myös osingonjaon paremman optimoinnin yrittäjälle.

Konsernirakenteen mahdollistama tehokkaampi varojenjako tukee usein myös riskienhallintaa, kun liiketoiminnassa kertyneet varat voidaan siirtää emoyhtiöön turvaan liiketoimintariskeiltä. Riskienhallinnalliset syyt ovatkin usein konsernirakenteen merkittävimpiä hyötyjä.

Konsernirakenne voi auttaa myös avainhenkilöiden sitouttamisjärjestelyissä ja rahoitusneuvotteluissa. Kun ydinliiketoiminnan kannalta tarpeeton varallisuus saadaan siirrettyä tehokkaasti emoyhtiöön, on avainhenkilöiden ja sijoittajien mahdollista tulla yhtiön toimintaan mukaan pienemmällä panoksella esimerkiksi osakepohjaisissa sitouttamisjärjestelyissä.

Osakevaihdon verotus

Pääsääntöisesti osakkeiden luovuttaminen on verotuksen laukaiseva tapahtuma. Osakkeet luovuttanutta henkilöä verotetaan luovutuksessa mahdollisesti syntyneestä luovutusvoitosta. Osakevaihto on kuitenkin luovutusvoittoverosta veroneutraali tapahtuma, mikäli se toteutetaan noudattaen laissa säädettyjä edellytyksiä. Tällöin osakkeiden luovuttajalle ei aiheudu veroseuraamuksia, vaan verotus lykkääntyy ajankohtaan, jolloin vaihdossa saadut osakkeet luovutetaan edelleen. Osakkeet hankkiva yhtiö maksaa varainsiirtoveron normaalisti hankkimiensa osakkeiden arvosta.

Osakevaihdon seurauksena tapahtuu omistajanvaihdos, minkä vuoksi mahdollisten aiemmin vahvistettujen tappioiden vähennysoikeus menetetään. Tappioiden vähentämiseen voidaan kuitenkin hakea poikkeuslupa. Konsernirakenteessa voidaan myös päästä hyödyntämään konserniavustusta yhtiöiden tuloksien tasaamisessa sekä mahdollisesti myös käyttöomaisuusosakkeiden verovapaata luovutettavuutta lain edellytysten täyttyessä.

Koska veroneutraalisuus edellyttää tarkkojen verosäännösten noudattamista ja tapauskohtaisten olosuhteiden huomioimista, suosittelemme usein hakemaan Verohallinnolta ennakkoratkaisun ennen järjestelyn toteuttamista.

Avustamme mielellämme järjestelyn toteuttamisessa.

Päivitetty 20.5.2025

Kirjoittaja:

Veroasiantuntija

jari.ramberg@leckle.fi

Lue lisää